米金融政策の「失敗の本質」はどこにあるのか

地方銀行の相次ぐ破綻に見る信頼の揺らぎ

- 2023/6/15

米国では2023年3月以降、シリコンバレー銀行(SVB)、シグネチャー・バンク、そしてファースト・リパブリック銀行という3つの中堅地方銀行が相次いで破綻した。金融の安定を優先する当局の強い意志に基づく預金保護などの救済措置により、現段階ではそれ以上の金融不安の広がりは抑えられているものの、今回の相次ぐ破綻に対しては、当局が金融機関のリスクを過度に許容し、監視を怠ったことで対応が後手に回ったと指摘されている。日本から見ると合理性の理想形に語られることの多い米国も、意外と非合理的な失敗を繰り返す側面があることが浮かび上がってきた格好だ。米国民は、繰り返される失敗によってどのような影響を受けているのか。また、金融に対する信頼感はどう変化したのか。金融不安に共通する「失敗の本質」的な教訓とともに、現地の声をまとめる。

取り付け騒ぎで3月に破綻したシリコンバレー銀行。見通しの甘い投資戦略が引き起こした自己資本棄損が顧客を不安にさせた (c) Philip Fanthom / twitter)

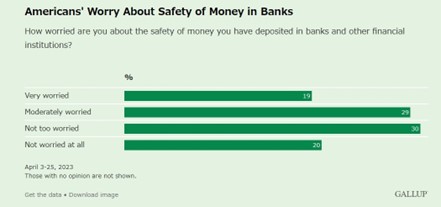

米国民の半数近くが「心配」と回答

米世論調査大手のギャラップは、金融不安が続いていた4月に、およそ1000人の成人を対象とした調査を実施した。「あなたが銀行やその他の金融機関に預金しているお金について心配ですか」という問いに対し、19%が「とても心配」、29%が「ある程度心配」と回答し、合計で48%の米国人が金融に不安を感じていることが判明した。

その一方で、30%が「特に心配していない」、20%が「まったく心配していない」と答えており、合わせると50%に達している。心配していないと答えた人が、心配していると答えた人をわずかながら上回ったことは特筆される。

4月の世論調査では、半数近くの回答者が銀行預金に不安を感じていると答えた。(c) Gallup

翻って、シリコンバレー銀行が破綻した直後の3月にAP通信がNORC公共問題研究センターと共同で約1000人の成人を対象に行った世論調査によれば、「金融機関を非常に信頼している」とした回答者は10%と、2020年の22%から半減しており、銀行に対する信頼感が顕著に減少している。

ニューヨーク州ウェストフィールドの下水処理施設で働くブライアン・マーティン氏(49)は、AP通信が3月22日付で配信した記事で、「シリコンバレー銀行は金融における砂上の楼閣だった」と述べた。

元海兵隊員で7人の子どもの父親であるカリフォルニア州サクラメント在住のフィリップ・マイアサー氏(53)も、同じ記事で「銀行家は信用できない。顧客のお金でやりたい放題じゃないか」と語っている。

こうした庶民の声から読み取れるのは、金融業界が顧客である国民の方を向いておらず、もうけのことしか考えていないという不満である。その裏を返せば、監督官庁の当局者が監視の仕事をしていないために、顧客に迷惑が及ぶ可能性のある破綻が起こるという疑念に行き着く。

見逃された事前の兆候

事実、シリコンバレー銀行の破綻においては、事前に警告灯が何度も点滅していたにもかかわらず、当局が見逃していたことが指摘されている。

たとえば、直接の銀行監督を行う米連邦準備制度理事会(FRB)自身や、米議会の政府説明責任局(GAO)が4月にまとめた金融危機の報告書によれば、FRBと連邦預金保険会社は、シリコンバレー銀行とシグネチャー・バンクの経営陣らが必要以上に顧客の預金を使ってリスクの高い投資を行う問題が肥大化していたことを5年も前から把握していたにもかかわらず、それを正すように強い指導を行わなかったという。

さらに報告書は、問題がこの2行にとどまらず、金融業界全体のリスク選好に対して監督官庁が及び腰だったことも厳しく指摘している一方で、FRBがなぜ指導を遅らせたのか、その理由を確定させることは困難だとして、責任の追及をあいまいにしている。

パンデミック対策としてFRBが金融緩和を実施して市場にマネーをあふれさせたことが、結果的に銀行のリスク選好を強める皮肉な結果となった。写真は100米ドル札 (c) Pexels

米金融メディアは、FRBが経済を下支えするパンデミック対策として金融緩和を行い、市場をお金でじゃぶじゃぶの状態にしたことが今回の発端だったという見方で一致している。あり余るマネーが国債の購入や債券への投資に流れ込み、シリコンバレー銀行も米国債を多く購入した。

しかし、FRBが利上げで引き締めに転じた際に金利が上昇し、米国債の価格が下がったために、シリコンバレー銀行は大きな含み損を抱えることになった。とはいえ、これらの国債は満期までの保有が目的であったため、そのまま保有し続ければ問題は起こらないはずだった。ところが、含み損が巨額になったために取り付け騒ぎが発生し、満期保有目的の債券まで売却しなければならない事態に追い込まれた。ここで含み損が実現損に変わり、経営が破綻したのだ。

FRBは、こうしたリスクに気付いていながら破綻を防止するための対策を講じなかったとして批判されている。米ニューズウィーク誌などが3月20日におよそ1500人を対象に実施した世論調査では、70%が「銀行破綻を防止するのは政府の役割だ」と回答しており、当局に対する有権者の不満が高まっていることが分かる。

旧日本軍に通じる「失敗の本質」

さて、今回の当局の失敗の背景には何があるのか。GAOの報告書では「理由を明らかにするのは困難」だとされたものの、米メディアではいくつかの理由が取り沙汰されている。

その一つが、「過去の規制撤廃がもたらした強烈な成功体験にしがみつくあまり、監視を緩めてしまった」という推論だ。

米議会は2010年、世界的な不況をもたらした2008年のリーマンショックの教訓から、「ドッド=フランク・ウォール街改革・消費者保護法」を成立させた。この目的は、金融システムにおける説明責任と透明性を改善して米国金融の安定を推進し、「大き過ぎてつぶせない」という理由から銀行に国民の税金を投入して救済することをやめることにより、納税者を保護することにあった。だが、結果は真逆に終わった。

まず、2018年には当時のトランプ政権がはやくも規制を緩和し、本来、監視対象となっていた資産規模500億ドル(約7兆円)以上、2500億ドル(約35兆円)未満の中堅銀行を監視リストから外してしまったのだ。このカテゴリーに入っていたシリコンバレー銀行などは、当局の監視がゆるくなった。

銀行監督に最適な人材の登用よりもスタッフ間の関係改善を優先し、シリコンバレー銀行におけるリスクの高まりを見逃したと一部から批判されているサンフランシスコ連銀のメアリー・デイリー総裁 (c) Federal Reserve Bank of San Francisco

今回の場合、1980年代に規制を撤廃したことで米経済が大いに成長した成功体験があまりに鮮烈だったため、現代にも適用可能かを十分に自問することなく、「規制を緩めれば経済は成長する」と思い込んだことが失敗を招いた可能性がある。かつて日清・日露戦争や第一次世界大戦の成功体験にしがみつき、第二次世界大戦で状況判断を誤った旧日本軍の失敗を彷彿とさせる。

さらに、シリコンバレー銀行の経営破綻の直接の監督機関であるサンフランシスコ連銀と、州および連邦規制当局の役割について調査を実施する米下院の監視・説明責任委員会は、サンフランシスコ連銀が2022年7月の時点でシリコンバレー銀行に対して少なくとも6件の警告を発していたことを問題視している。

米ブルームバーグは、「サンフランシスコ連銀ではここ数年、銀行の監督業務の経験が豊富な人材の登用よりもスタッフ間の関係改善を優先するメアリー・デイリー総裁の下で監督担当官の交代が繰り返された」と指摘。経験より情緒的な人間関係を重視した担当者選びによって、銀行の自己資本棄損の予兆が見逃されたという見方を伝えた。

この点についても、実力より年功序列や軍内部の人間関係の円滑さを重視し、同じ失敗を繰り返して経験に学ばなかった旧日本軍の非合理性と類似した傾向が見られる。

筆者は2021年にデイリー総裁にインタビューを行ったことがある。非常に有能で誠実な人だという印象を受けたが、結果としてシリコンバレー銀行のリスクの高まりを見逃したことについては、責任者として言い訳ができないと考える。

関連記事

ランキング

-

2026/7/30

月刊ドットワールドTV#23振り返り ダッカ・テロ事件から10年 問い続ける理由2016年7月1日にバングラデシュの首都ダッカで発生したホーリー・アーティザン・ベーカリー襲撃テロ… -

2026/7/15

コロンビア紛争地が見つめる政権交代「また過去に戻ってしまう」――。今年6月に大統領選挙が行われた南米・コロンビアで軍事力による治… -

2026/7/6

アメリカとイラン戦争の陰で進む「一帯一路」の新局面アメリカとイランの衝突に世界の注目が集まる一方、中国では「失速した」と見られていた一帯一路構想… -

2026/7/1

ヤンゴンからシリアへ 遠い国を知る入り口ミャンマーの街角や人々の暮らしを伝える「Yangonかるた」と、その発想に触発されて誕生した…

ピックアップ記事

-

2026/7/10

バングラデシュ ダッカ・テロ事件から10年2016年7月1日夜、バングラデシュの首都ダッカで、日本人7人を含む多くの命が奪われたホーリー… -

2026/7/6

アメリカとイラン戦争の陰で進む「一帯一路」の新局面アメリカとイランの衝突に世界の注目が集まる一方、中国では「失速した」と見られていた一帯一路構想… -

2026/6/15

報道写真に映し出された「苦難」と「人間の強さ」世界で最も権威のある報道写真コンテストの一つ、「世界報道写真(World Press Phot… -

2026/5/10

胡椒畑から見つめたカンボジアの30年30年前、内戦直後のカンボジアで、戦火をくぐり抜けて残った数本の在来種の胡椒の木を大切に育てる老農… -

少数派イスラム教徒ロヒンギャの人々の証言を基に紡がれた映画『LOST LAND/ロストランド』…

少数派イスラム教徒ロヒンギャの人々の証言を基に紡がれた映画『LOST LAND/ロストランド』…